中文

中文 英文

英文

在線客服

在線客服 一、第三方檢測行業現狀分析

我國檢測行業自20世紀初起步,于1978年成立了國家計量總局和國家標準總局等專門的計量機構。早期的檢測機構一直處于行政管制狀態,直到中國加入WTO后,政府部門才逐步放開對檢測市場的監管,第三方檢測機構也越來越得到認可和重視。

我國檢測行業的參與者按照企業性質可劃分為政府檢測機構、企業內部實驗室與第三方檢測機構三類。

中國主要第三方檢測機構一覽

| 序號 | 名稱 |

| 1 | 中國檢驗認證(集團)有限公司 |

| 2 | 中國建材檢驗認證集團股份有限公司 |

| 3 | 中國食品藥品檢定研究院 |

| 4 | 上海機動車檢測中心 |

| 5 | 云南省產品質量監督檢驗研究院 |

| 6 | 深圳市計量質量檢測研究院 |

| 7 | 國家食品質量監督檢驗中心 |

| 8 | 山東省產品質量監督檢驗研究院 |

| 9 | 江蘇容大材料腐蝕檢驗有限公司 |

| 10 | 武漢產品質量監督檢驗所 |

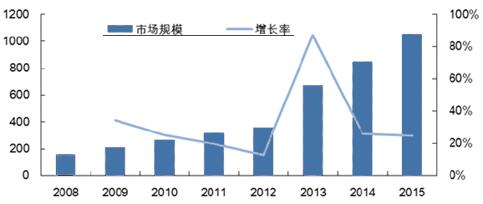

近年來,第三方檢測行業發展迅速,市場規模不斷擴大,技術愈加完善,行業整體處于快速成長階段。

2008-2015年中國第三方檢測市場規模及增長趨勢(單位:億元)

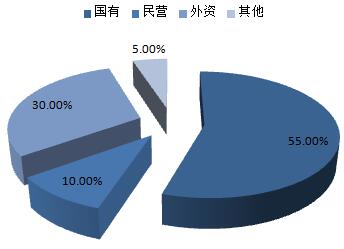

在全國檢測市場中,國有檢測機構利用傳統壟斷優勢占據了55%以上的市場份額;外資檢測機構利用其成熟的市場運作經驗及在出口貿易檢測業務中的天然優勢占據了市場30%以上的市場份額;民營檢測機構起步晚,資本實力小,經過幾年的快速發展,市場份額接近10%。

我國檢測市場競爭格局

受益于檢驗檢測認證體制的市場化改革提速,政府積極鼓勵檢測機構整合,第三方檢測機構市場占有率快速提升,許多檢測機構在新三板紛紛上市,引入資本,步入快速發展之道。由于檢測結果對客戶的產品銷售影響較大,客戶對檢測機構品牌的市場影響力敏感度較高,而由于單項檢測金額較小,客戶對價格敏感度較低。因此,檢測行業保持較高的利潤水平,而優秀品牌的檢測機構利潤率水平則更高。同一種檢測服務的利潤率水平隨著更多檢測機構的加入導致競爭加劇而呈下降趨勢。優秀的檢測機構通過加強技術研發不斷承接新的檢測項目、不斷推出新的檢測技術,從而長時間的保持較高的利潤率水平。

國內第三方檢測產業并購數量及規模均低于外資機構,中國第三方檢測產業整合進度緩慢。對于當前第三檢測業的投資熱度,從2014年到2015年,第三方檢測機構合計得到的融資量并不高,合計得到的來自于投融資機構的資金量并不多。

在測試服務行業,測試服務機構要實現健康可持續發展,要面臨和克服諸多不利因素的影響。從第三方檢測行業的商業模式來看,測試服務機構的公信力、品牌和聲譽受不利事件影響而產生的風險是未來經營活動中可能面臨的最大風險。檢測行業是政策導向較強的行業,政府對檢測的開放程度仍存在不確定性因素,給國內測試服務機構帶來一定程度的政策風險。此外,國內測試服務機構還面臨著優秀的檢測技術人員和市場開發人員短缺與流失的風險。隨著國內檢測市場競爭的日益加劇,優秀的市場拓展和技術開發人員成為各檢測機構競相爭奪的對象。

二、第三方環境檢測市場潛力及政策機遇分析

1、市場潛力

環境檢測與環境監測密切相關,環境監測市場規模可以側面反映環境檢測服務市場的規模。目前總體上,中國環境監測基本可以分為環境質量監測和污染源監測兩大類。環境質量監測主要由各級環境監測站構成,污染源監測則由主要排污企業的監控構成,無論是覆蓋面還是監測深度都有較大的發展空間,市場增量空間巨大。

2010年至2014年,中國環境監測市場從82億元增長至196億元,復合年均增長率達24%。同時,政府投入占比從64.71%降至45.82%,呈逐年降低趨勢。未來受益于需求帶動,環境監測市場將會進一步擴大,而提供服務的第三方環境檢測市場也會進一步增長。

2、政策機遇

2015年2月10日,國家環保部對外發布《關于推進環境監測服務社會化的指導意見》,提出全面放開服務性環境監測市場,凡適合社會力量承擔的服務性環境監測業務,要創造條件,全面放開。意見鼓勵社會環境監測機構參與排污單位污染源自行監測、環境損害評估監測、環境影響評價現狀監測、清潔生產審核、企事業單位自主調查等環境監測活動,推進環境監測服務主體多元化和服務方式多樣化。

3、空氣檢測

近年來,我國許多省份霧霾天氣頻發,導致的健康危害引起社會廣泛關注。我國大多數城市迫切需要開展空氣污染(霧霾)健康影響監測,了解不同地區空氣污染(霧霾)特征污染物的濃度變化規律及其對人群健康的危害,為進行健康風險評價提供數據支持。隨著大氣污染防治力度的不斷增強,加強監測數據質量管理,客觀反映空氣質量狀況的要求不斷提高,我國大氣監測市場受到熱捧,大氣監測儀器行業將迎來采購潮。

4、水質檢測

近年來,水質監測市場大力發展,水質監測運營服務企業逐漸成長,以生產設備為主要業務的水質監測企業也逐漸擴展了自己的主營業務,進行一體化經營,生產設備的同時進行運營服務,整個行業市場規模不斷擴大。

2014年,我國地表水水質監測市場容量達到24.57億元;而污染源水質監測市場容量達到7.30億元。因此,2014年,我國整個水質監測市場容量達到31.87億元。

2015新環保法新增加了環境污染公共監測預警機制,對環境監測提出了更高的要求,2015年4月2日出臺的《水污染防治行動計劃》,水污染治理的投資將達2萬億元。步入2016年后,全國各省、自治區、直轄市,相繼出臺了各自的水十條,對水環境的治理提出了要求,必將帶動水質監測市場相關行業發展。

5、土壤檢測

2005年至2013年,環保部同國土資源部開展了全國土壤污染狀況調查,調查面積約為630萬平方公里,其中,耕地調查精度為8公里×8公里,林地、草地調查精度為16公里×16公里,未利用地調查精度為32公里×32公里。可見,當前的各項調查精度遠遠無法滿足土壤污染防控和治理修復的需求,市場空缺巨大,土壤監測領域蘊含著巨大的商機。

截至2015年12月,全國已設立土壤環境質量監測國控點31367個,2016年擬繼續增加7000個風險點,占已建成網點的22.32%。根據農業部、國土部和環保部的規劃,將新增16萬個國控點位。未來土壤環境質量監測點數量有望迎來高速增長。

“土十條”提出,在2017年前完成國控監測點位的設置,2020年底前,實現土壤環境質量監測點位所有縣(市、區)年前建立國控網絡、2020年下沉至市區全覆蓋,將有效提升土環境質量壤監測需求。政策落地、環境監測網點建設需要時間,未來兩到三年將迎來土壤環境質量監控網點增長高峰,“十三五”期間監控點位增長增速將呈現先快后慢的趨勢,隨著土壤監測設備應用成熟,其價格也將呈現下降趨勢。

容大擁有一批在業內取得顯著成就的專業技術人員,對行業內的檢測需求理解較深,并且有豐富的檢測經驗,本著精益求精的原則,針對不同樣品成立不同領域的技術小組進行分析、實驗,由相關專業經驗最豐富的高級工程師擔任負責人。保證每個報告的準確性、嚴謹性。適用于鋼鐵企業、石化行業、科研院所、大專院校等部門的相關研究和測試。